はじめに

「住宅ローン借り換えのススメ」でも触れましたが、保険については、住宅ローンとのセットで全体的に考える必要性があります。死亡保障については、住宅ローンの団信・特約保険で、基本的には充足していると考えられるため、住宅ローン返済中において、一番のリスクとなる「ケガ」による入院時の家計の負担をいかに軽減出来るかを基準として、各種保険を紹介していくことにしましょう。

1.保険タイプ

ここでは、「定期医療保険」と「終身医療保険」の2種類を紹介します。それぞれメリット、デメリットが存在するため、今の自分に合った保険を選ぶようにしましょう。

定期医療保険

定期医療保険とは、保険の期間を定めた、いわゆる掛け捨ての保険のことです。期間限定の保険であるため、月々の支払金額を低く抑えられることが出来ます。同じ保障の終身型に比べて、若いうちは保険料が安く、定期的な見直しができます。

終身医療保険

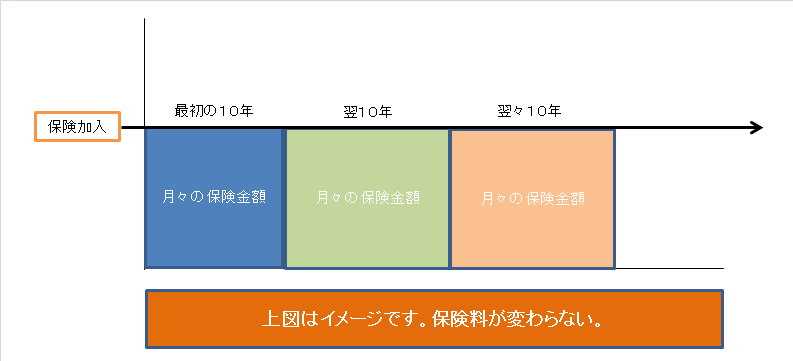

終身医療保険とは、保険の期間を終身と定めた保険のことです。定期保険と比べて月々の保険料は割高となるが、一生涯を保障され保険料が一定で変わらないため、老後に備えるための医療保険として最適です。

2.実際の保険料

各保険会社により、様々な保険プランが存在するが、ここでは、各保険会社の代表プランを見てみましょう。

定期医療保険

実際に入院したときに家計を助けるため、入院保障(日額)が10,000円のものを選択しました。その他、ガン特約などの各種特約もありますので、下記金額を基本に詳細を調べる必要があります。

メリット

月々の支払い額を低く抑えられるため、住宅ローンとの併用時に、家計への負担を軽減することが出来ます。

デメリット

30~45歳までは、保険料を低めに抑えられるが、45歳以降については、保険料が高くなってしまいます。

まとめ

若いうちは、掛け捨ての定期医療保険で保障を確保する方向で問題ないと思います。定期預金等で住宅購入時の頭金を貯める際、月々の支払いを低く抑えられる当該保険が役に立ちます。住宅ローンと併用し、月々の支払額を抑えつつ、繰り上げ返済を行っていくことも可能となります。

終身医療保険(はやめに契約した方がお得かも?)

実際に入院したときに家計を助けるため、入院保障(日額)が10,000円のものを選択しました。現実的な老後を迎えるため、65歳までに保険料の支払いが完了する保険を対象としました。

メリット

保険期間が終身であることが一番のメリットと言えるでしょう。

デメリット

加入時の年齢により、月々の保険料が割高となりますので、加入時期について良く検討する必要があります。

まとめ

唯でさえ老後の年金額がどうなるか不確定なので、保険料の払込み期間を終身とするのはリスクが高すぎるので、65歳以降は保険料の支払いが0(ゼロ)となるよう払込期間を設定することをお勧めします。40歳位を目途に、定期医療保険から終身医療保険に切替えると、老後が安心となるでしょう。

3.FP(ファイナンシャルプランナー)への相談

保険について、最近CMなどでも馴染みのある「保険の窓口」等へ相談する機会が増えて行きそうです。実際に住宅ローンを組んでからなのか、それとも保険を先に決めてからなのか、タイミングが難しいのですが最終的には、一度FP(ファイナンシャルプランナー)へ相談することをお勧めします。

ここで「あなたのFP」をご紹介いたします。「あなたのFP」は保険会社に所属していない中立の立場で保険の見直しを行ってくれるファイナンシャルプランナーを派遣してくれます。保険会社に左右されないのでより良い提案を引き出すことが出来るのではないでしょうか。

![]()

![]()

ライフプランってこんな感じ???

以下に各年代毎に、簡単なイベントを記載しました。これを見ると大変そうですが、出来る範囲で実行して、楽しむときには楽しむというメリハリをつけるといいかも知れませんね。

<20代>

最近は堅実な若者が増えてきたように思いますので、意外と貯蓄には抵抗がないのかも知れません。20代で就職し、まずは確定年金等の年金保険へ加入しましょう。また、貯蓄としては、結婚資金の貯蓄を行い、余裕があれば、住宅ローンの頭金を貯蓄するようにしましょう。

主なイベント

定期型の保険に加入

年金保険に加入

住宅購入に向けて頭金を貯蓄

結婚資金の貯蓄

<30代>

30代では、人生において大きなイベントが2つもあります。1つは結婚です。結婚するときに役立つのが20代で貯蓄してきた結婚資金です。もう1つは、マイホームの購入です。住宅ローンの返済期間を考えると30代後半には住宅購入しておきたいところです。

主なイベント

結婚

定期型の保険は継続

年金保険は継続

住宅購入⇒住宅ローン開始

子供のための貯蓄

住宅修繕費の貯蓄

<40~50代>

40~50代では、保険を定期型から終身型へ切り替えて老後へ備える期間と考えるといいでしょう。子供も成人して、家計的には余剰資金が増えてくるかも知れません。

主なイベント

保険を定期型から終身型へ切り替え

年金保険は継続

住宅ローンの支払い(可能であれば繰り上げ返済実施)

子供のための貯蓄

住宅修繕費の貯蓄

<60代>

60代では、住宅ローンも終了し、20代から加入していた年金保険の払込みも完了します。20代から加入していた年金保険については、厚生年金等の社会保険の上乗せ分としても構いませんし退職金として考えて、住宅ローンの一括繰り上げ返済に充てても良いでしょう。

主なイベント

終身保険の払込み完了

住宅ローンの返済完了

厚生年金の受給開始

年金保険の受給開始(20代から加入していた年金保険) ⇒退職金として考えても良い

<70代~>

70代以降は、誰しも穏やかに過ごしたいと思っていることでしょう。しかし、この働けない期間が一番リスクの高い期間でもあるため、万が一に備えることが必要です。そんな時に役立つのがマイホームです。「リバースモーゲージ」というものをご存知でしょうか。平たく言うと不動産を担保に入れて、その分だけ自由にお金が使える仕組みのことです。現状ではやや広めの物件でしか契約できない銀行もありますが、団塊世代の子供達が老後を迎える頃には、かなりメジャーなものになっているものと考えられます。万が一の時に切り札として使うことも可能ですが、資金的に余裕を持って夫婦で旅行に行っても良いのではないでしょうか。

コメントを残す