はじめに

誰でもやがては働けなる時が来ます。しかし、今の世の中、誰でもが退職金を貰えるとは限りません。「保険見直しのススメ」でも触れたが、20代の若いころから退職金を積み立てしておけば、将来に備えることが可能となります。ここでは、その退職金をいかにして積み立てていくかを考えて行こうと思います。

1.積立ての仕方

ここでは、「年金保険」(確定年金)と、「保険ファンド」への積立ての2種類を紹介する。それぞれメリット、デメリットが存在するため、今の自分に合った積立て方法を選ぶようにしよう。

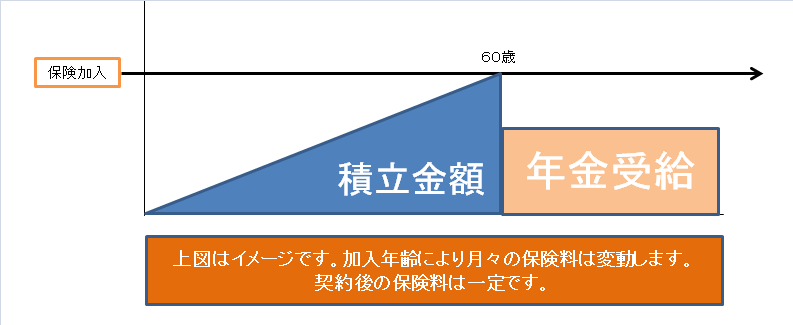

年金保険(確定年金) おすすめ!!

年金保険とは、払込み期間が60歳くらいまでで、支払期間が60歳くらいから、10年程度の年金の受給が可能となる保険です。

メリット

銀行の積立預金などよりも運用率が高いため、支払額に対して支給額が割高となります。また、本人が死亡した場合にも、残された家族に遺族年金として年金を残せる仕組みも存在します。

デメリット

加入時点の経済状況に応じて将来の年金額が決定されてしまうため、インフレとなった場合に対応が出来ません。

まとめ

定期預金よりも効率良くお金を増やすことが出来ます。若いうちから積立てを行っていれば、月々の保険料も低く抑えることが可能です。また、積立した金額について、一定の範囲内で引き出し可能ですので(利息が付きます)、急な出費の際に、家計を助けてくれるでしょう。非常に使い勝手の良い、お勧めの積立てプランです。

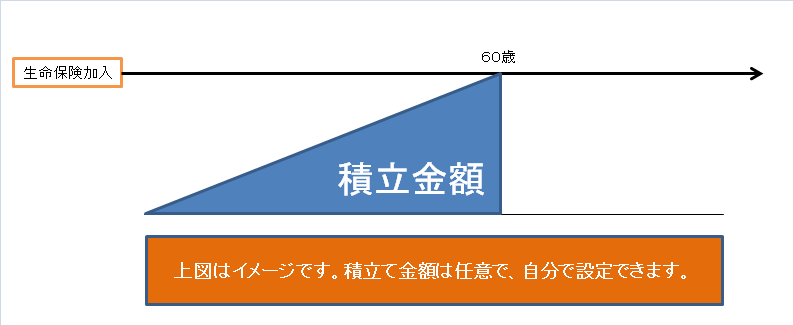

手軽にできる保険ファンドへの積立て

生命保険に加入した際、一定の金利が保障された積立口座が付帯オプションとして付いている場合があります。この積立口座への積立てを行うことで、普通預金、積立預金よりも効率的に積立てを行うプランです。

メリット

積立て金額は任意です。家計に余裕がある分だけ貯蓄が可能です。銀行の積立預金などよりも運用率が高いため、支払額に対して支給額が高額となります。また、急な出費の際、一定の範囲で積立て金額から引き出し可能です(利息が付きます)。

デメリット

積立口座が生命保険に付帯されているため、家計が苦しくなり、生命保険を解約すると、年金を積立てしていた口座も解約となってしまう。

まとめ

加入時期の景気により、積立て口座の利率が変わりますので、好景気の金利が高い時期に生命保険へ加入すれば、かなりの高金利での積立てが可能です。また、年金保険と同様に、積立した金額について、一定の範囲内で引き出し可能ですので(利息が付きます)、急な出費の際に、家計を助けてくれるでしょう。

2.実際の積立て金額

ここでは「年金保険」について、各保険会社の代表プランを見て行きましょう。

年金保険

保険料の目安としては、25歳で保険加入し、退職金を1000万円と想定して各プランを見てみると、以下の通りとなります。

| 保険会社/プラン名 | 保険料 |

受給年齢 |

払込期間 |

受給期間 | 積立て元本 | 年金受給金額 |

|

損保ジャパン日本興亜 THE みらいの積立保険 |

20,000円 | 65歳 | 60歳 | 10年 | 8,400,000円 | 10,684,500円 |

|

東京海上日動あんしん生命 5年ごと利差配当付 個人年金保険 |

20,000円 | 60歳 | 60歳 | 10年 | 8,400,000円 | 10,373,400円 |

|

アフラック アフラックの個人年金 |

20,000円 | 65歳 | 60歳 | 10年 | 8,400,000円 | 9,784,600円 |

|

損保ジャパン日本興亜ひまわり生命 無選択加入特則付 5年ごと利差配当付個人年金保険 |

20,000円 | 60歳 | 60歳 | 10年 | 8,400,000円 | 9,315,400円 |

|

三井住友海上あいおい生命 個人年金保険 |

20,000円 | 60歳 | 60歳 | 10年 | 8,400,000円 | 9,158,000円 |

調べてみてなのですが、意外と保険会社によってバラつきのある結果となりました。実際には投信と同じで集まったお金を運用している訳なので、そんなに保険会社毎に運用後の金額に差はないので、各保険会社の儲けの差が顕著に表れたものと推察されます。

3.まとめ

今では、大企業に勤めても早期リストラや、今後の景気変動により、退職時点でどうなっているのか分かりません。今の状況に慢心せずに将来に向けての備えを考えるに越したことはないでしょう。また、運良く退職金が出た場合にも、さらに余裕のある老後を迎えれるので、プラスになることはあっても、マイナスになることはありません。未来への備えとして、自力での退職金積立てを強くお勧めします。

コメントを残す