はじめに

一般的には、金利差が1%以上ありかつ、住宅ローンの返済期間が10年以上ある場合、借換がお得になると言われています。しかし、よくよく調べてみると、各銀行で諸費用などが異なるため、金利差が1%未満であっても借換がお得になるケースも存在します。

たとえば月々の支払額は現在と同等であっても、住宅ローンに付帯する保険の内容が充実していたり、お得なサービスが追加されたりと、実は金利以外にもリスクを軽減する仕組みが存在するのです。ここでは、それらを考慮しながら各金融機関を紹介して行きます。

1.金利タイプ

金利タイプは、大きく分けて3種類あります。それぞれ特徴がありますが、今後の金利動向を見極めて慎重に選ぶ必要がありますが、正直未来の景気など分かるはずがないので、ニュースや日銀のホームページを参照して今後を妄想することも出来ますが・・・最終的には自分の好みで気に入ったプランを選ぶと良いでしょう。

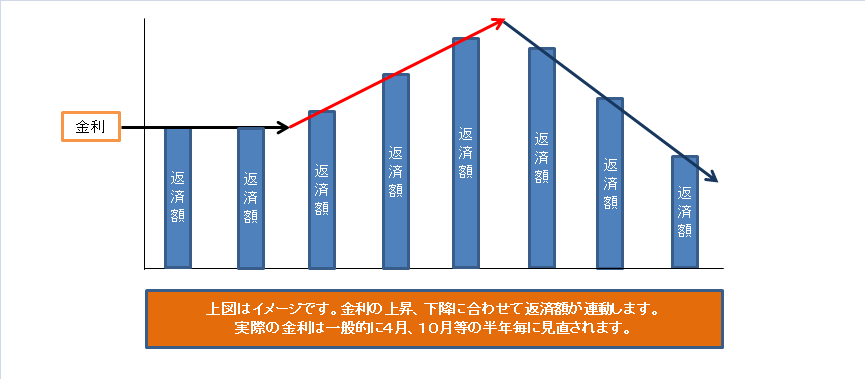

変動金利

変動金利とは、短期プライムレート(短プラ)に連動して金利が変わります。現在は低金利で推移しているため、現在の低金利時代では月々の支払いが一番お安くなる金利プランです。但し、景気の変動の影響を受けやすい性質があるため、金利上昇のリスクがあります。

<考え方のヒント!>

借り手側の私達が、金利上昇のリスクおよび、下降時の恩恵を受ける金利プランと考えると良いでしょう。 金利上昇時の住宅ローン支払い額上昇リスクは、100%借り手側の私達が負うことになります。逆に、金利下降時の恩恵も、100%私達が享受できる金利プランとなります。100%のリスクを借り手側がすべて負うため、金融機関にとってメリットのある金利プランだと言えます。

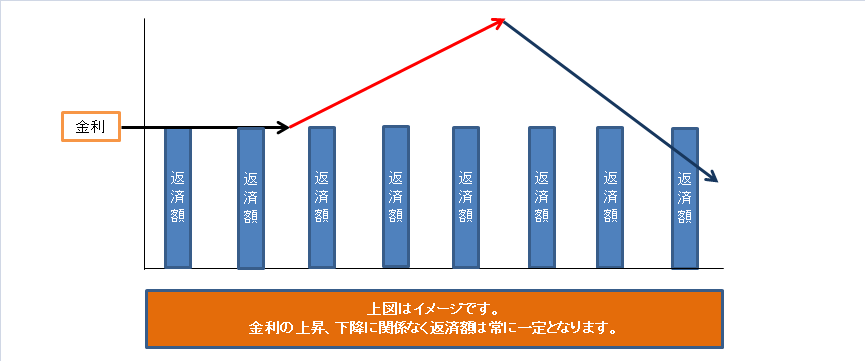

固定金利

文字通り、金利が最後まで固定されている金利プランです。景気がどうなろうが月々の支払い額に変動はありません。景気が良くなる際、変動金利よりも先に金利が上昇する傾向があります。

<考え方のヒント!>

貸し手側の銀行が、金利上昇のリスクおよび、下降時の恩恵を受ける金利プランと考えると良いでしょう。金利上昇時のリスクは、100%貸し手側の金融機関が負うことになります。逆に、金利下降時の恩恵も、100%金融機関側が享受できる金利プランとなります。100%のリスクを貸し手側の金融機関が負うため、金融機関にとってはメリットの少ない金利プランだと言えます。

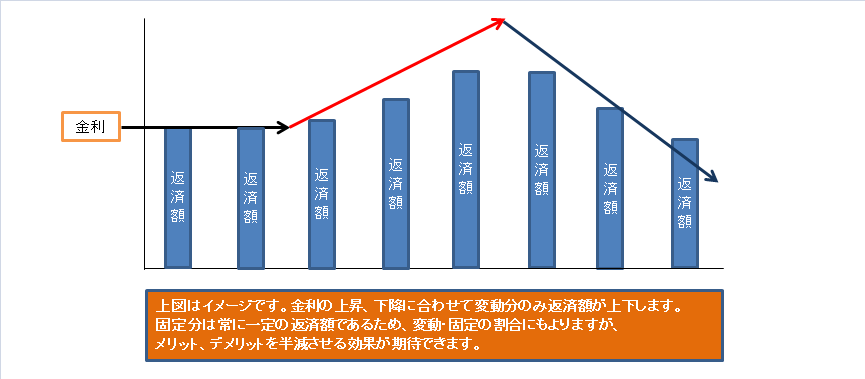

ミックスローン

変動金利と固定金利を併用する金利プランです。今後の金利が上昇する局面では、固定金利部分がリスク回避の役割を果たします。金利が下降する局面では、変動金利の分だけ月々の支払いがお得になります。景気がどちらに転んでも、そこそこの損益が出るのが特徴です。

<考え方のヒント!>

借り手側の私達と、貸し手側の銀行で、半分の50%ずつ、金利上昇のリスクおよび、下降時の恩恵を受ける金利プランと考えると良いでしょう。金利上昇時のリスクは、50%ずつ借り手側の私達と、貸し手側である金融機関が負うことになります。金利下降時の恩恵も、私達と金融機関が50%ずつ享受できる金利プランとなります。50%のリスクを借り手である私達と、貸し手側の金融機関が負うため、金融機関にとってはメリットがそこそこある金利プランだと言えます。

2.団体信用生命保険

都市銀行などのメガバンクをはじめ、ネット銀行においても、住宅ローンを組む際には、銀行側負担で加入出来ます。但し、フラット35の場合は、別建てで支払うことになりますので気を付けましょう。一般的には保険期間中に死亡した場合、または傷害または疾病により所定の高度障害状態と認定された場合、保険金が支払われるものです。

3.住宅ローン・保険の特約

現在では、各銀行で「3大疾病特約」など、独自のプランを設けています。ここでは各銀行の代表的な特約プランお見ていきましょう。

特約プランが金利に含まれている代表的なパターン

保険料が金利に含まれているため、月々の支払いを抑えることが出来ます。

住信SBIネット銀行の場合【8疾病保障】 金利が上がらないのでおすすめ!!

保障対象は、がん・脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎の8疾病です。月々のローン返済額を最大12ヵ月間保障し、12ヵ月以上就業不能状態が継続された場合、ローン残高を保険会社が保障してくれるため、結果的にローン残高が0(ゼロ)円となります。

<メリット>

やはり、金利に上乗せがないので、月々の支払額を低く抑えられるのが一番のメリットでしょう。

<デメリット>

本当に12ヵ月も入院することがあるのか?疑問が残ります。また、ケガによる入院は保障対象外となります。但し、高度障害の場合、特約ではなく団体使用生命保険が適用されます。

<まとめ>

デメリットを補うために、医療保険への加入をお勧めします。医療保険で入院時のリスクを出来るだけ排除しておけば、とても魅力的な特約だと言えるでしょう。

特約プランが金利に上乗せ・別払いとなる代表的なパターン

保険料が金利に上乗せまたは、別払いとなるため、月々の支払いが若干高くなります。

三菱東京UFJ銀行の場合【7大疾病保障付き住宅ローン】

保障対象は、がん・脳卒中・急性心筋梗塞・高血圧性疾患・糖尿病・慢性腎不全・肝硬変の7疾病です。月々のローン返済額を最大12ヵ月間保障し、12ヵ月以上就業不能状態が継続された場合、ローン残高を保険会社が保障してくれるため、結果的にローン残高が0(ゼロ)円となります。

<メリット>

7疾病以外の特約が充実しています。たとえば、親の介護が必要となった場合、一時金として100万円が支払われ、介護をサポートしてくれるような特約があります。これ以外にも、3大疾病で一時金100万円支払われる特約や、女性特有の疾病に対応する特約などがあります。

<デメリット>

ケガによる入院は保障対象外となります。但し、高度障害の場合、特約ではなく団体使用生命保険が適用されます。特約料は2000万円借り入れした場合、30代で144円~1180円、40代で714円~4276円となってます。

<まとめ>

デメリットを補うために、医療保険への加入をお勧めします。医療保険で入院時のリスクを出来るだけ排除しておけば、とても魅力的な特約だと言えるでしょう。また、保険料は年齢と共に上昇していくので、繰り上げ返済を積極的に活用して、月々の支払額の負担を軽減するようにすると安心です。

イオン銀行の場合【8疾病保障付き住宅ローン】

保障対象は、がん・脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎の8疾病です。生まれて初めてガンと診断された場合、ローン残高が0(ゼロ)円となるところが特徴的です。ガン以外は、月々のローン返済額を最大12ヵ月間保障し、12ヵ月以上就業不能状態が継続された場合、ローン残高を保険会社が保障してくれるため、結果的にローン残高が0(ゼロ)円となります。

<メリット>

メリット?としては、生まれて初めてガンと診断された場合、住宅ローン残高が0(ゼロ)円となるところでしょうか。男性がなりやすい前立腺ガンなども保障対象に含まれているため、現実的な保険と言えるのかも知れません。

<デメリット>

ケガによる入院は保障対象外となります。但し、高度障害の場合、特約ではなく団体使用生命保険が適用されます。特約料は、金利に0.3%上乗せとなります。また、通常では「物上補償人」となる担保提供者の扱いが他の金融機関とは異なり「連帯保証人」となるようです。これにより、担保の提供だけで賄えない負債についても返済義務が生じます。

<まとめ>

デメリットを補うために、医療保険への加入をお勧めします。医療保険で入院時のリスクを出来るだけ排除しておけば、とても魅力的な特約だと言えるでしょう。また、保険料を意識し、繰り上げ返済を積極的に活用して、月々の支払額の負担を軽減するようにすると安心です。

金融機関独自の特約プラン

他の銀行との差別化を図るため、金融機関独自の特約プランがありますので、ここで紹介いたします。

新生銀行の場合【安心保障付団信】

症状に関わらず、保険会社所定の要介護状態が180日以上継続した場合、または公的介護保険制度の「要介護3以上」に認定された場合、ローン残高を保険会社が保障してくれるため、ローン残高が0(ゼロ)円となります。

<メリット>

ケガ、病気に関わらず、所定の状態であることが認定されれば、保険金が支払われる点が一番のメリットでしょう。

<デメリット>

要介護とならない限り、保険金は支払われません。要介護状態とならずに、長期の病気入院となった場合、保障されないということです。

<まとめ>

デメリットを補うために、医療保険への加入をお勧めします。医療保険で入院時のリスクを出来るだけ排除しておけば、とても魅力的な特約だと言えるでしょう。また、保険料を意識し、繰り上げ返済を積極的に活用して、月々の支払額の負担を軽減するようにすると安心です。⇒新生銀行の場合、繰り上げ返済した分だけ、月々の返済を止める(利息のみ支払い)「コントロール返済」という仕組みがあるため、繰り上げ返済をしておくことで、家計への負担軽減をはかることが可能となっています。

関連記事

4.トータルでのリスク回避を考えよう!

ここまで、金利と団信、特約について、概要的にはご理解いただけたと思います。結論からいうと、100%のリスク回避は無理ですので、金利、団信、特約で発生するリスクを、他の医療保険などで補うことが必要となります。死亡保障については、住宅ローンの団信、特約などで賄えるとして、リスクとなるケガによる入院時の家計への負担を軽減するために掛け捨ての医療保険などがトータル的なリスク回避に繋がるものと考えられます。

繰り上げ返済可能で、家計に少し余裕がある状態であるならば、貯蓄型の保険に付帯されている保険ファンドなどを普通預金よりも利率の良い貯蓄用預金口座として利用することも、家計の負担軽減へ繋がります。

コメントを残す